| Declaración Responsable del SB SIF (Sistema Informático de Facturación) | ||||

|---|---|---|---|---|

| Código del Programa | Nombre | Versión | Sistema AEAT | Declaración Responsable |

| GE | SB Gestión | 2025.07 | SII / Veri*Factu | DESCARGAR |

| CO | SB Contabilidad | 2025.07 | SII / Veri*Factu | DESCARGAR |

| SC | SB Crédito | 2025.07 | SII / Veri*Factu | DESCARGAR |

| TE | SB Textil | 2025.07 | SII / Veri*Factu | DESCARGAR |

| GE | SB Gestión | 2025.01 | SII | |

| SO | SB Contabilidad | 2025.01 | SII | |

| SC | SB Crédito | 2025.01 | SII | |

| TE | SB Textil | 2025.01 | SII | |

| GE | SB Gestión | 2020.01 | SII | |

| CO | SB Contabilidad | 2020.01 | SII | |

| SC | SB Crédito | 2020.01 | SII | |

| TE | SB Textil | 2020.01 | SII | |

Ley Antifraude 2021. La ley vela por la transparencia, la trazabilidad real y la imposibilidad de alterar registros contables-fiscales en los sistemas y programas informáticos o electrónicos, acabando, así, con el “software de doble uso” en las actividades económicas.

SB Software ante la ley

En SB nos encontramos en un proceso de certificación de nuestro software para la contemplación de todos los requisitos de la Ley Antifraude 2021. Para ello, contamos con una empresa certificadora CISA, Certified Information System Auditor, que nos ayudará en la supervisión de la implementación de los requerimientos de la ley en nuestro software.

En breve, nuestro ERP contará con el sello que certifica su adecuación a la Ley Antifraude, para implementarlo en todos nuestros clientes.

Colaboran con Justicia y AEAT.

- Auditores Digitalización Certificada AEAT.

- Asesor digital en www.red.es.

- Miembro Asociación de Peritos Colaboradores con la Justicia de las Comunidades de Madrid y Valencia.

- Perito auditor informático judicial certificado.

Garantía y Experiencia

Firma y certificaciones Validez Internacional

- Auditor CISA por ISACA.

- Auditor proveedor de confianza elDAS.

- Auditor ANECA en el programa EURO-INF.

- Auditor ISO27001 por SGS.

- Ingeniero informático y telecomunicaciones.

- Máster MBA, PDD, Ciberseguridad y Ciberdelitos (Deloitte).

¿A quién afecta?

La Ley Antifraude afecta a cualquier empresa, pyme, comercio, autónomo, franquicia o cliente final que desarrolle, distribuya o utilice un software con herramientas de contabilidad, facturación o gestión empresarial en él.

- Desarrolladores de software.

- Distribuidoras de software.

- Usuario final del software.

¿Qué ofrecemos?

- A través de la certificación de nuestro ERP, ofrecemos el cumplimiento de la ley.

- Auditorías para la implementación de los requerimientos exigidos por ley al software.

¿De qué trata la ley?

La Ley Antifraude prohíbe el uso, fabricación o comercialización de todo software que soporte procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, que permita una doble contabilidad (caja B), así como la alteración de las operaciones realizadas, de sus registros, legibilidad o acceso.

Por lo tanto, cualquier software que contenga procesos de contabilidad o gestión empresarial no debe permitir la alteración de sus datos contables, documentos de venta (facturas, tickets, albaranes…), registros, accesos, trazabilidad, ni de gestión en general. La ley también obliga a que el software esté debidamente certificado al respecto.

Es decir, la Ley Antifraude busca la transparencia y la trazabilidad real de la contabilidad de las empresas.

Para más información, puede descargare nuestra presentación sobre la Ley Antifraude y Ley Crea y Crece

Nueva Ley Antifraude 2021

Nos solicita el artículo 29 de la LGT:

j) La obligación, por parte de los productores, comercializadores y usuarios, de que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos. Reglamentariamente se podrán establecer especificaciones técnicas que deban reunir dichos sistemas y programas, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándar para su legibilidad.

Sanciones según artículo 201 bis de la LGT:

Artículo 201 bis. Infracción tributaria por fabricación, producción, comercialización y tenencia de sistemas informáticos que no cumplan las especificaciones exigidas por la normativa aplicable.

1. Constituye infracción tributaria la fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión por parte de las personas o entidades que desarrollen actividades económicas, cuando concurra cualquiera de las siguientes circunstancias:

a) permitan llevar contabilidades distintas en los términos del artículo 200.1.d) de esta Ley;

b) permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas;

c) permitan registrar transacciones distintas a las anotaciones realizadas;

d) permitan alterar transacciones ya registradas incumpliendo la normativa aplicable;

e) no cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria, en los términos del artículo 29.2.j) de esta Ley;

f) no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados.

2. Constituye infracción tributaria la tenencia de los sistemas o programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados.

Nueva Ley Antifraude, antecedentes.

Artículo 201 bis, Ley 11/2021, 9 de Julio.

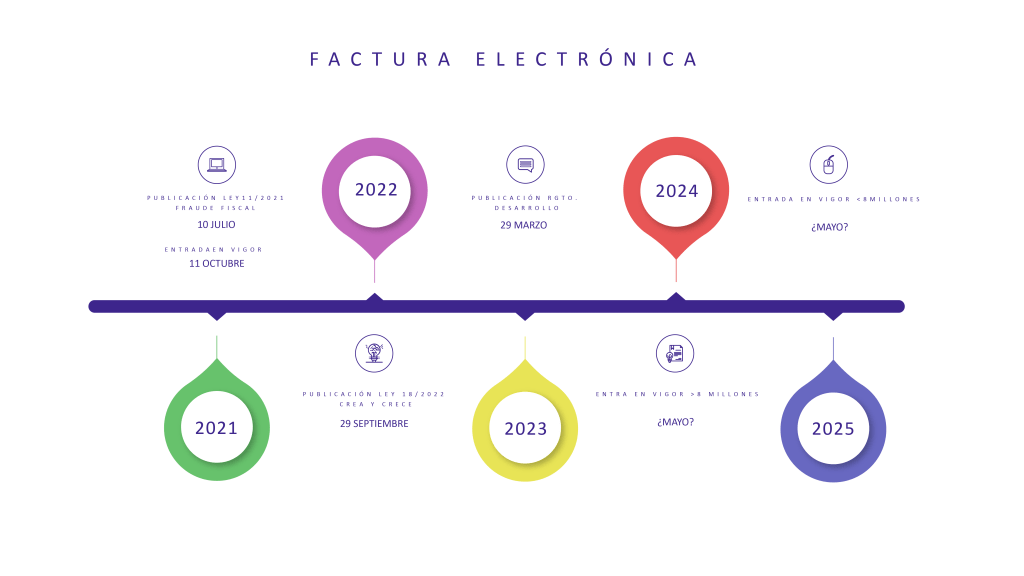

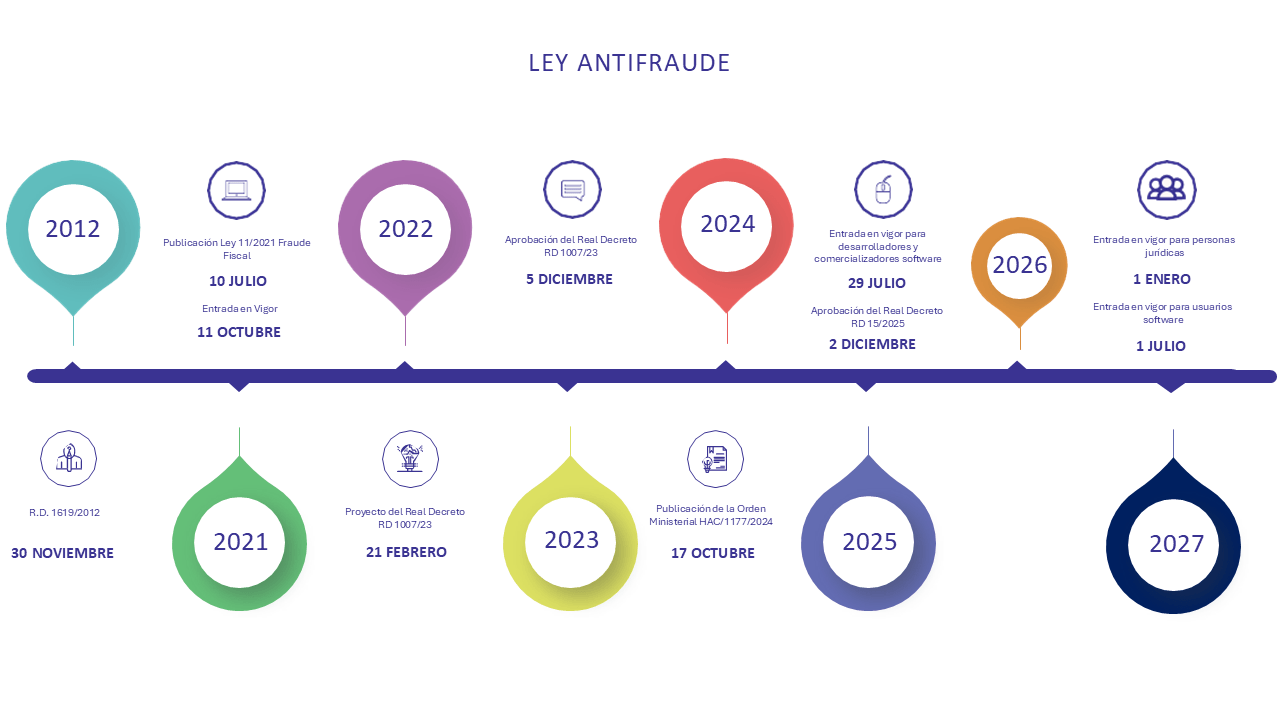

Publicada en el Boletín Oficial del Estado el 10 de julio, la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, entra en vigor de forma progresiva desde el 11 de julio de 2021.

Las empresas tienen tres meses, hasta el 11 de octubre de 2021, cuando serán de aplicación los apartados cuatro y veintiuno del artículo decimotercero, que modifican la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT), para asegurar que el software que fabrican y utilizan los clientes no dispone, por ejemplo, de capacidades de doble contabilidad, no reflejar la anotación de transacciones realizadas, permitir que ciertas transacciones “especiales” se registren ilegalmente así como otras cuestiones que nosotros auditamos.

Publicado reglamento Ley Antifraude RD 1007/23, el 6 de diciembre.

El día 06 de diciembre de 2023 se ha publicado la versión definitiva del reglamento que puede ser consultado en este enlace destacando algunas cuestiones:

- Los obligados tributarios a que se refiere el artículo 3.2 de dicho Reglamento, en relación con sus actividades de producción y comercialización de los sistemas informáticos, deberán ofrecer sus productos adaptados totalmente al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto

- En el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto estará disponible en la sede de la Agencia Estatal de Administración Tributaria el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.

- Los obligados tributarios a que se refiere el artículo 3.1 de dicho Reglamento deberán tener operativos los sistemas informáticos adaptados a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de julio de 2025.

Las infracciones previstas en este artículo serán graves.

La infracción señalada en el apartado 1 anterior se sancionará con multa pecuniaria fija de 150.000 euros, por cada ejercicio económico en el que se hayan producido ventas y por cada tipo distinto de sistema o programa informático o electrónico que sea objeto de la infracción. No obstante, las infracciones de la letra f) del apartado 1 de este artículo se sancionarán con multa pecuniaria fija de 1.000 euros por cada sistema o programa comercializado en el que se produzca la falta del certificado.

La infracción señalada en el apartado 2 anterior, se sancionará con multa pecuniaria fija de 50.000 euros por cada ejercicio, cuando se trate de la infracción por la tenencia de sistemas o programas informáticos o electrónicos que no estén debidamente certificados, teniendo que estarlo por disposición reglamentaria, o se hayan alterado o modificado los dispositivos certificados.

Los fabricantes y comercializadores se arriesgan a una multa de 150.000 euros por cada ejercicio y programa vendido que no se ajuste a las especificaciones indicadas, salvo que se deba a la falta de certificación, multado con 1.000 euros por programa vendido.

Proyecto de Orden Ministerial del 3 de enero del 2024.

Proyecto de orden por la que desarrollan las especificaciones técnicas y funcionales a que se refieren tanto el Reglamento que establece los requisitos que deben aportar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre; como el artículo 6.5 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/20212, de 30 de noviembre.

Orden HAC/1177/2024, de 17 de octubre.

Orden HAC/1177/2024, de 17 de octubre, por la que se desarrollan las especificaciones técnicas, funcionales y de contenido referidas en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre; y en el Reglamento por el que se regulan las obligaciones de facturación, aprobado por Real Decreto 1619/2012, de 30 de noviembre.

A partir de esta fecha, los fabricantes, desarrolladores y comercializadores, han tenido 9 meses, es decir hasta el 29 de julio de 2025, para adaptar sus sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, a las especificaciones técnicas, funcionales y de contenido especificadas en dicha orden ministerial.

Real Decreto-ley 15/2025, 2 de diciembre.

El Real Decreto-ley 15/2025, de 2 de diciembre, por el que se adoptan medidas urgentes para favorecer la actividad inversora de las entidades locales y de las comunidades autónomas, y por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Este Real Decreto-ley 15/2025 (BOE-A-2025-24446) tiene tres grandes bloques de contenido:

- Uso del superávit 2024 de ayuntamientos y comunidades autónomas para invertir.

- Cesión de competencias a la Generalitat sobre habilitados nacionales.

- Aplazamiento de los plazos de Veri*Factu (RD 1007/2023).

La implementación la Ley Antifraude y de VERI*FACTU para usuarios finales, es decir, empresas y autónomos, comienza el 1 de enero de 2027 para los contribuyentes del Impuesto sobre Sociedades, y el 1 de julio de 2027 para el resto de empresas y autónomos.

En lo referente al desarrollo de las especificaciones técnicas, funcionales y de contenido especificadas en dicha orden, caben destacar:

Sistemas VERI*FACTU:

Artículo 15 del Reglamento.

- Los obligados tributarios que, de acuerdo con el artículo 3 del Reglamento, utilicen sistemas informáticos para el cumplimiento de la obligación de facturación podrán remitir voluntariamente a la Agencia Estatal de Administración Tributaria, de forma automática y segura por medios electrónicos, todos los registros de facturación generados por los sistemas informáticos, con las especificaciones técnicas que se establezcan para la remisión.

Artículo 16 del Reglamento.

- Aquellos sistemas informáticos indicados en el artículo 7 del Reglamento que, cumpliendo con todas las obligaciones que impone y de acuerdo a las especificaciones técnicas que se establezcan, sean utilizados por el obligado tributario para remitir por medios electrónicos a la Agencia Estatal de Administración Tributaria de forma continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente todos los registros de facturación generados, tendrán la consideración de Sistemas de emisión de facturas verificables o Sistemas VERI*FACTU.

Artículo 17 del Reglamento.

- Las facturas emitidas por Sistemas de emisión de facturas verificables o Sistemas VERI*FACTU, contendrán en su impresión un código identificativo de carácter alfanumérico, código «QR», que permitirá al usuario final verificar que la factura recibida ha sido remitida a la Agencia Estatal de Administración Tributaria (AEAT).

Sistemas NO VERI*FACTU:

- Aquellos sistemas informáticos que NO sean utilizados por el obligado tributario para remitir por medios electrónicos a la AEAT de forma continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente todos los registros de facturación generados, tendrán la consideración de <<Sistemas de emisión de facturas NO verificables>> o <<Sistemas NO VERI*FACTU>>, es decir, aquellos SIFs que remitirán los registros de facturación generados a demanda de la AEAT, no de forma automática.

- Los SIFs de SB Software en su versión 2025.07 no ofrecen esta posibilidad, es decir, los SIFs de SB Software sólo pueden actuar como Sistemas VERI*FACTU o sistemas que envían los registros de altas y anulación de facturas a través del SII (Suministro Inmediato de Información), no existiendo la posibilidad de que actúen como Sistemas NO VERI*FACTU.